Ik registreer mij als…

Om zakelijke klant te worden bij GoCredible, moet bekend zijn wie de UBO is. Onderstaand tonen we per rechtsvorm wie de UBO is en welke documenten wij nodig hebben. Klik om meer te zien.

Eenmanszaak

| Wie is de UBO? | Aan te leveren |

| De natuurlijk persoon die bij KvK als eigenaar is geregistreerd, is de UBO. Uw partner is geen UBO. | U hoeft geen documentatie aan te leveren. |

VOF

| Wie is de UBO? | Aan te leveren |

| 1. Personen die voor meer dan 25% rechthebbende zijn. 2. Personen die meer dan 25% stemrecht hebben bij het wijzigen van de statuten. 3. Personen met feitelijke zeggenschap. 4. O.b.v. van voornoemde criteria geen UBO? Dan zijn alle vennoten pseudo-UBO. | Kopie vennootschapsakte. |

BV/NV met 1 persoon als aandeelhouder

| Wie is de UBO? | Aan te leveren |

| 1. Personen die voor meer dan 25% rechthebbende zijn. 2. Personen met > 25% stemrecht bij statutenwijziging. 3. Personen met feitelijke zeggenschap. 4. O.b.v. voorgaande criteria geen UBO? Dan zijn de bestuurders pseudo-UBO. | Als er een persoon als enig aandeelhouder in het KVK-uittreksel toont niets. Wel kunnen we u verzoeken om alsnog een kopie van het aandeelhoudersregister aan te leveren. Is een STAK de aandeelhouder, dan ontvangen we graag: – kopie van het certificaathoudersregister en – kopie van de statuten van de STAK. |

BV/NV met meer dan 1 persoon als aandeelhouder

| Wie is de UBO? | Aan te leveren |

| 1. Personen die voor meer dan 25% rechthebbende zijn. 2. Personen met > 25% stemrecht bij statutenwijziging. 3. Personen met feitelijke zeggenschap. 4. O.b.v. voorgaande criteria geen UBO? Dan zijn de bestuurders pseudo-UBO. | – Kopie aandeelhoudersregister. – Indien van toepassing ook een kopie van het aandeelhoudersregister van tussenliggende vennootschappen. – Is een STAK de aandeelhouder, dan ontvangen we graag een kopie van het certificaathoudersregister en een kopie van de statuten van de STAK. |

Stichting

| Wie is de UBO? | Aan te leveren |

| 1. Personen die voor meer dan 25% rechthebbende zijn. 2. Personen met > 25% stemrecht bij statutenwijziging. 3. Personen met feitelijke zeggenschap. 4. O.b.v. voorgaande criteria geen UBO? Dan zijn de bestuurders UBO. | Kopie statuten. |

Maatschap

| Wie is de UBO? | Aan te leveren |

| 1. Personen die gerechtigd zijn tot >25% van het vermogen. 2. Personen die > 25% stemrecht hebben bij statutenwijziging. 3. Personen met feitelijke zeggenschap. 4. O.b.v. voorgaande criteria geen UBO? Dan zijn de bestuurders pseudo-UBO. | Kopie van de maatschapsakte. |

STAK

| Wie is de UBO? | Aan te leveren |

| 1. Personen die gerechtigd zijn tot >25% van het vermogen. 2. Personen die > 25% stemrecht hebben bij statutenwijziging. 3. Personen met feitelijke zeggenschap. 4. Indien geen van voornoemde criteria een UBO oplevert, dan is het stichtingsbestuur pseudo-UBO. | – Kopie van het certificaathoudersregister – Kopie van de statuten van de STAK. |

Coöperatie

| Wie is de UBO? | Aan te leveren |

| 1. Personen die voor meer dan 25% rechthebbende zijn. 2. Personen met > 25% stemrecht bij statutenwijziging. 3. Personen met feitelijke zeggenschap. 4. O.b.v. voorgaande criteria geen UBO? Dan zijn alle maten pseudo-UBO. | Kopie van de statuten. |

Commanditaire Vennootschap

| Wie is de UBO? | Aan te leveren |

| 1. Personen die voor meer dan 25% rechthebbende zijn. 2. Personen met > 25% stemrecht bij statutenwijziging. 3. Personen met feitelijke zeggenschap. 4. O.b.v. voorgaande criteria geen UBO? Dan zijn alle vennoten pseudo-UBO. | – Kopie register van vennoten. – Kopie CV-contract. |

Vereniging

| Wie is de UBO? | Aan te leveren |

| 1. Personen die voor meer dan 25% rechthebbende zijn. 2. Personen met > 25% stemrecht bij statutenwijziging. 3. Personen met feitelijke zeggenschap. 4. O.b.v. voorgaande criteria geen UBO? Dan zijn alle bestuurders pseudo-UBO. | Kopie statuten. |

Goed om te weten

- U bent zelf verantwoordelijk voor het opgeven van de juiste UBO en het belang. Als betaaldienstverlener zijn wij verplicht uw opgave te controleren.

- Omdat elke situatie anders is, kunnen we aanvullende informatie nodig hebben om de UBO correct te kunnen verifiëren.

- Is er geen UBO vast te stellen? Dan mogen we geen dienstverlening verzorgen.

- Als uw UBO-registratie bij de KvK afwijkt van onze bevindingen, dan kunnen we deze afwijkingen doorgeven aan de KvK.

- Voor een aantal rechtspersonen is het niet nodig om de UBO bij de KvK in te schrijven, als betaaldienstverlener moeten we echter wel weten wie de UBO is.

Wat is een UBO?

UBO is de afkorting van de Engelse term ‘Ultimate Beneficial Owner’. Dit is de persoon die een uiteindelijk belanghebbende is van de organisatie. Het belang kan bijvoorbeeld bestaan uit eigendom of uit zeggenschap. Er kunnen meerdere UBO’s zijn. Een UBO is altijd een natuurlijk persoon.

Wie is een UBO?

Er is een aantal criteria om een UBO vast te stellen, die in volgorde van toepassing zijn. Is de eerste vraag niet met ‘ja’ te beantwoorden, dan is de volgende vraag van toepassing. Onderstaande criteria zien op een BV.

- Zijn er personen die voor meer dan 25% aandeelhouder zijn?

- Zijn er personen die meer dan 25% stemrecht hebben?

- Zijn er personen die meer dan 25% economisch belang hebben? Hiervan is bijvoorbeeld sprake bij certificaten die recht geven op de opbrengst of vermogen van een organisatie, maar geen stemrecht hebben.

- Zijn er personen die feitelijke zeggenschap hebben? Dus niet als bestuurder maar bijvoorbeeld als geldschieter.

In het geval van een personenvennootschap, zoals een VOF, zijn de vragen:

- Zijn er personen die voor meer dan 25% gerechtigd zijn tot het vermogen?

- Zijn er personen die meer dan 25% stemrecht hebben bij het wijzigen van de statuten?

- Zijn er personen die feitelijke zeggenschap op basis van andere middelen hebben? Dus niet als bestuurder maar bijvoorbeeld als geldschieter.

Pseudo-UBO.

Als géén van de criteria uitsluitsel biedt, wordt het hogere management, de maten of vennoten als pseudo-UBO aangemerkt. Er is dan sprake van een zogenaamde pseudo-UBO.

Voorbeelden

Om duidelijk te maken wie een UBO is, is onderstaand een aantal voorbeelden opgenomen. Dit zijn niet alle situaties die in de praktijk voorkomen.

Ondernemer

Een zelfstandig ondernemer is de UBO van de onderneming. Let op dat de partner van de ondernemer – ongeacht de huwelijkse staat – géén UBO is.

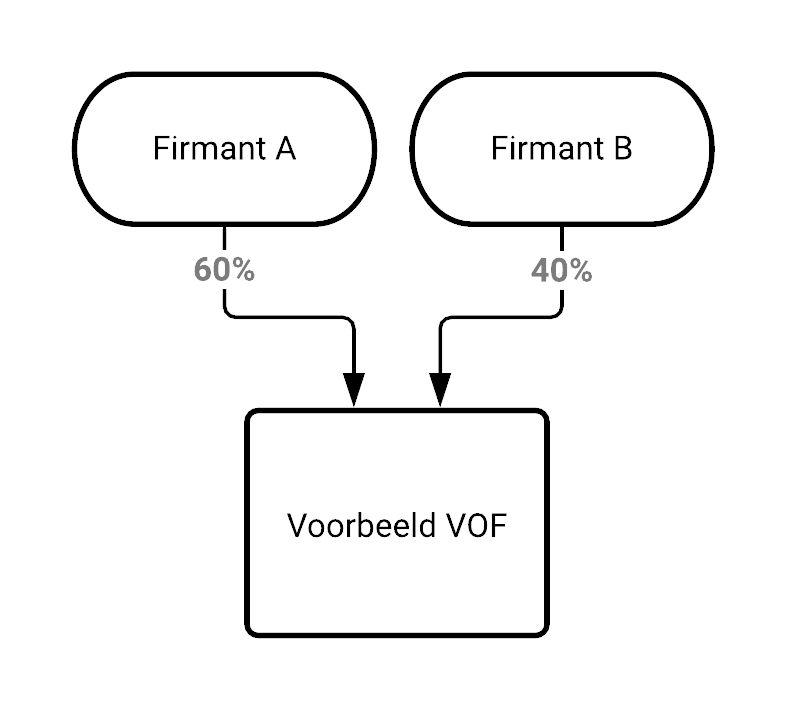

VOF

Het eerste criterium is wie de gerechtigde tot het vermogen is. Is er een firmant of vennoot met een belang van meer dan 25%, dan is deze persoon een UBO. Is deze er niet, maar is er een firmant of vennoot met een zeggenschap van meer dan 25%, dan is deze persoon een UBO.

- In dit voorbeeld zijn zowel Firmant A als Firmant B een UBO van Voorbeeld VOF op grond van hun belang tot het vermogen (of zeggenschap) in Voorbeeld VOF.

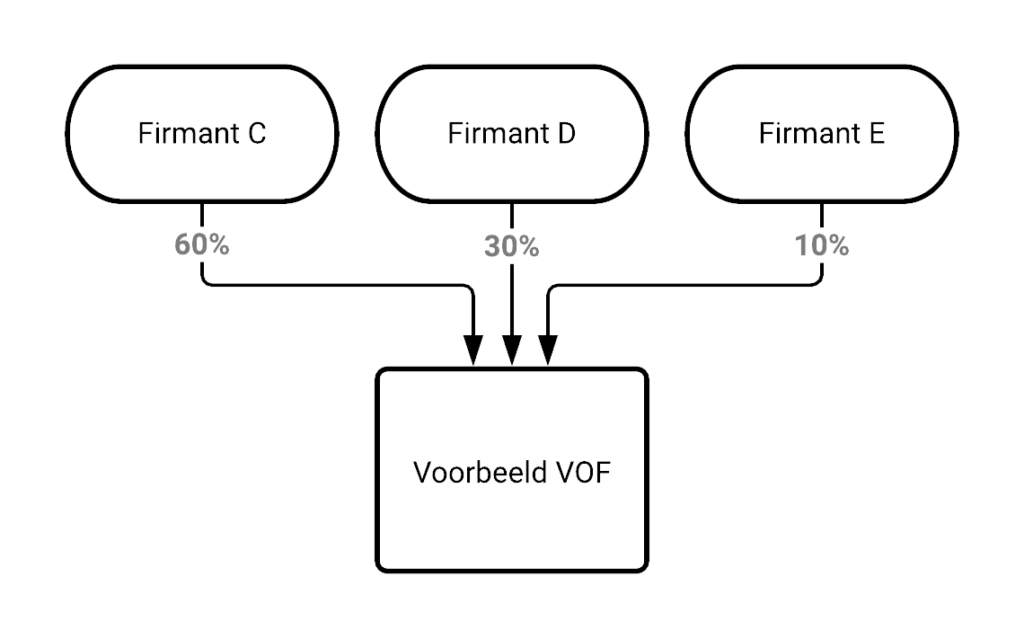

- In dit voorbeeld zijn Firmant C en Firmant D een UBO in Voorbeeld VOF.

- Het belang van Firmant E in Voorbeeld VOF is kleiner dan 25% en kwalificeert daarom niet als UBO.

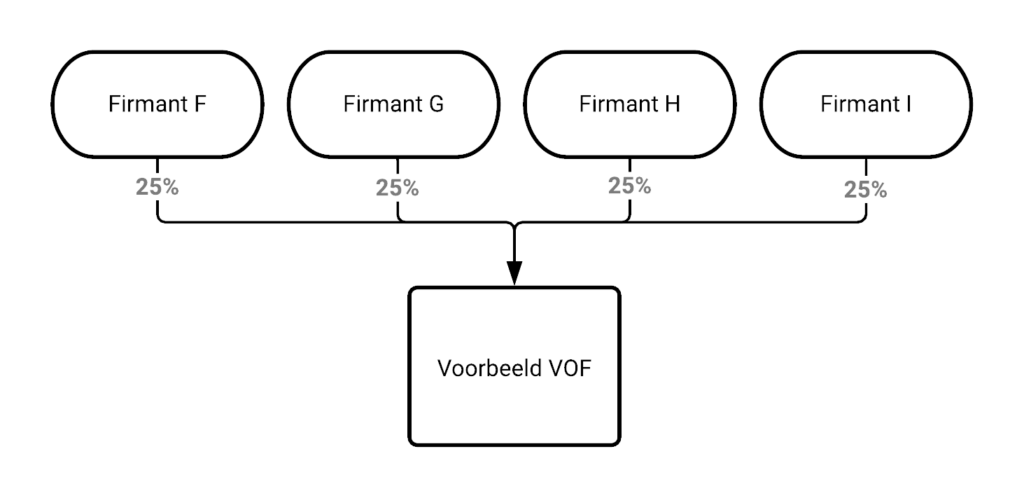

- Géén van de firmanten heeft een belang of zeggenschap groter dan 25% in Voorbeeld VOF. Dat zou betekenen dat er geen UBO is op grond van belang of zeggenschap.

- Omdat er altijd een UBO moet zijn, worden derhalve Firmant F, G, H en I als pseudo-UBO aangewezen van Voorbeeld VOF.

BV

Deze rechtspersoon wordt vaak en op verschillende manieren gebruikt. Van belang is dat het niet uitmaakt of een persoon een direct op indirect belang in de organisatie heeft.

Deze rechtspersoon wordt vaak en op verschillende manieren gebruikt. Van belang is dat het niet uitmaakt of een persoon een direct op indirect belang in de organisatie heeft.

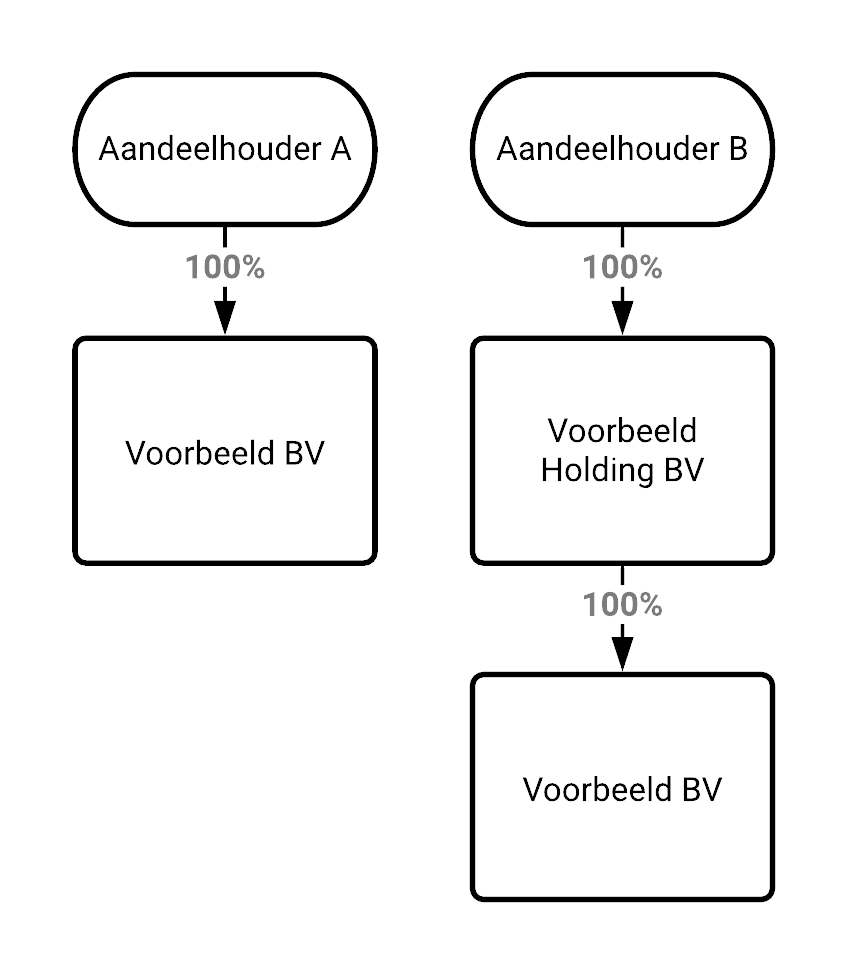

- Aandeelhouder A is de enige aandeelhouder van Voorbeeld BV. Aandeelhouder A is daarmee UBO.

- Aandeelhouder B is indirect (middellijk) aandeelhouder in Voorbeeld BV. Aandeelhouder B is de UBO van Voorbeeld BV, ongeacht of zich één of meer vennootschappen bevinden tussen de natuurlijk persoon en Voorbeeld BV.

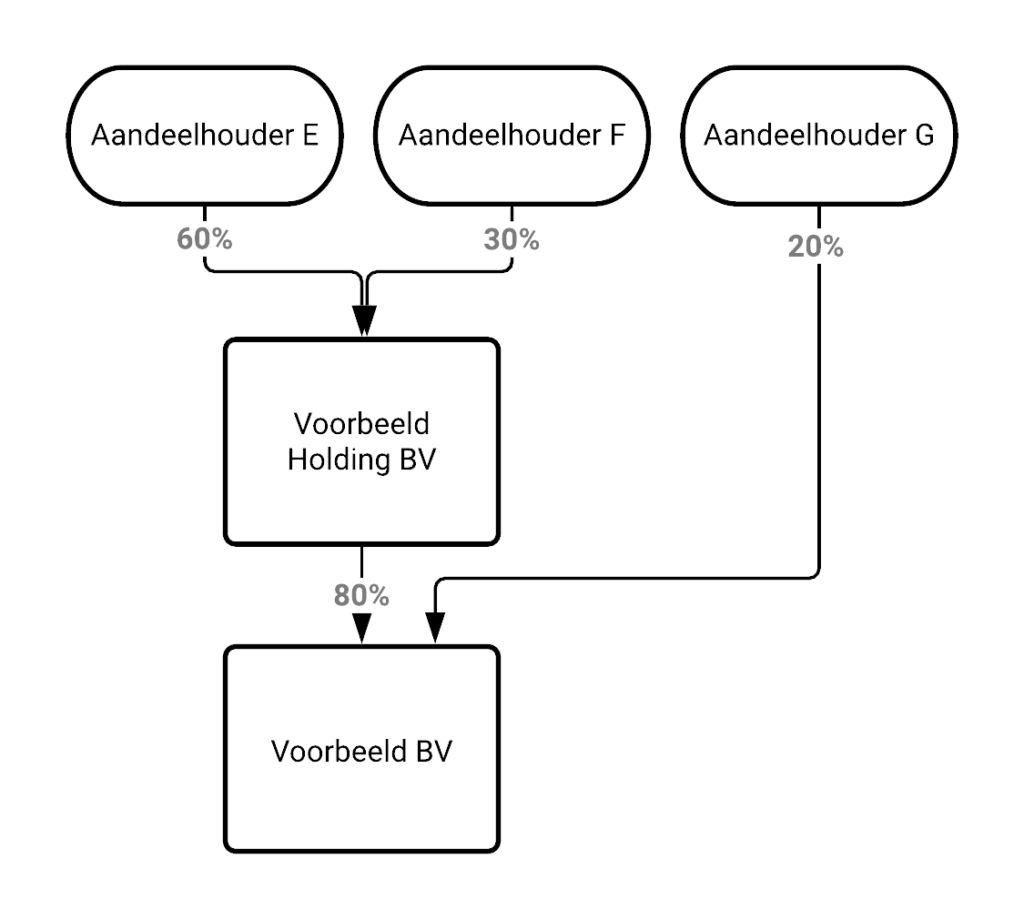

- Aandeelhouder E heeft een indirect belang van 48% (60% van 80%) in Voorbeeld BV. Aandeelhouder E is UBO.

- Aandeelhouder F heeft een belang van 30% in Voorbeeld Holding BV. In Voorbeeld BV heeft deze aandeelhouder echter een indirect belang van 24% (30% van 80%). Aandeelhouder F is geen UBO.

- Aandeelhouder G heeft een direct belang in Voorbeeld BV. Omdat dit belang niet groter is dan 25%, is Aandeelhouder G geen UBO.

STAK (Stichting Administratiekantoor)

Het kenmerk van een STAK is dat zeggenschap en gerechtigdheid via certificaten gescheiden zijn. Dit betekent dat er als er een certificaathouder is die gerechtigd is tot meer dan 25% van de opbrengsten, deze persoon als UBO wordt aangemerkt. Kwalificeren de certificaathouders niet, dan is degene die meer dan 25% zeggenschap heeft bij het wijzigen van de statuten een UBO. Zeggenschap en bezit kunnen ook in één persoon samenlopen.

- Er is een certificaathouder met een recht op 80% van het vermogen van Voorbeeld BV. Dat maakt Certificaathouder C een UBO van Voorbeeld BV op basis van rechthebbende op het vermogen of opbrengsten v van de stichting.

- In dit voorbeeld heeft Bestuurder A de gehele (indirecte) zeggenschap over Voorbeeld BV. Bestuurder A is daarom een UBO op grond van zeggenschap.

Stichting

Stichtingen zijn er in verschillende vormen. Ook hier is de eerste vraag: ‘is er een persoon die tot meer dan 25% van het vermogen gerechtigd is?’ Is dat niet het geval, dan worden in de regel alle bestuurders als evenredige UBO’s aangemerkt.

Vereniging

Verenigingen zijn er in verschillende vormen. Ook hier is de eerste vraag: ‘is er een persoon die tot meer dan 25% van het vermogen gerechtigd is?’ Is dat niet het geval, dan worden in de regel de formele posities van ‘voorzitter’, ‘secretaris’ en ‘penningmeester’ als UBO aangemerkt.

Waarom willen we weten wie de UBO is?

Ter voorkoming van witwassen en financiering van terrorisme, zijn financiële instellingen op grond van de Wwft wettelijk verplicht na te gaan wie de UBO is van de organisatie waar zij een overeenkomst mee aangaat. Deze UBO wordt vervolgens getoetst aan sanctielijsten die overheden en internationale instanties bijhouden. Als financiële instelling moet GoCredible dus nagaan of er wettelijke belemmeringen zijn om zaken te doen met een organisatie of de aan een organisatie verbonden UBO.

Vragen?

Is het niet duidelijk wie van uw organisatie de UBO is, raadpleeg dan een (juridisch) adviseur om een vaststelling van de UBO(s) van uw organisatie. Ook de KvK heeft veel informatie en toelichting beschikbaar op haar website.